Wielu osobom wydaje się, że choroba przewlekła albo podeszły wiek zamykają drzwi do ubezpieczenia na życie. Choć rzeczywiście wpływają na decyzję ubezpieczyciela, nie oznaczają automatycznej odmowy. W praktyce – w większości przypadków – odpowiednia polisa jest nadal możliwa do uzyskania.

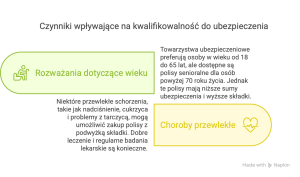

Towarzystwa ubezpieczeniowe najchętniej przyjmują osoby od 18 do około 65 roku życia. Ale na rynku coraz częściej dostępne są tzw. polisy senioralne – uproszczone produkty dla osób po 70-tce. Mają niższe sumy ubezpieczenia i wyższą składkę, ale dla wielu to wciąż wartościowe zabezpieczenie.

Nie każda choroba zamyka drogę do ubezpieczenia. Przykład? Nadciśnienie, cukrzyca, choroby tarczycy – przy dobrym leczeniu, regularnej kontroli i dokumentacji medycznej – zazwyczaj pozwalają na zakup polisy z niewielką zwyżką składki. Ważne, aby w ankiecie medycznej udzielać prawdziwych informacji. Ich zatajenie może skutkować w przyszłości odmową wypłacenia świadczenia.

Pan Andrzej (63 lata) choruje na cukrzycę typu II od 5 lat. Bierze regularnie leki, ma dobre wyniki i jeździ na kontrolę co 3 miesiące. Składa wniosek o ubezpieczenie na 200 tys. zł – po analizie dokumentacji ubezpieczyciel proponuje składkę wyższą o 25%, ale nie odrzuca wniosku. Dzięki temu jego ochrona zadziała na 100%.

Zdecyduj się na kontakt z doradcą ubezpieczeniowym. Doświadczony doradca zna realia w różnych towarzystwach ubezpieczeniowych, pomoże Ci w skompletowaniu wymaganych dokumentów oraz zadba aby cały proces przebiegał sprawnie.

Nie wiesz czy Twój stan pozwala na ubezpieczenie? Skontaktuj się z nami

Wiek i choroba to czynniki ryzyka – nie powód, by zrezygnować z ubezpieczenia. Warto próbować, porównywać oferty i nie zrażać się jedną decyzją odmowną.

Powyższe zgody możecie Państwo cofnąć w każdym momencie, bez podania przyczyny. W tym celu prosimy o kontakt z Administratorem wskazanym w klauzuli informacyjnej. Jednocześnie informujemy, że wycofanie zgody nie wpływa na zgodność z prawem przetwarzania, które miało miejsce przed wycofaniem zgody.