Cieplicki / Blog / Jak wybrać ubezpieczenie na życie?

Zastanawiasz się nad ubezpieczeniem na życie?

To świetna decyzja – świadczy o odpowiedzialnym podejściu do przyszłości swojej i najbliższych.

Choć temat może wydawać się złożony, warto go poznać.

Poniżej przedstawiamy najważniejsze informacje na temat ubezpieczenia na życie – jasno, konkretnie i bez zbędnych komplikacji.

Spis treści:

0:00 Wstęp 0:25 Jak działa ubezpieczenie na życie? 0:43 Kto potrzebuje ubezpieczenia na życie? 2:03 Jakiego ubezpieczenia na życie potrzebuje? 2:48 Ubezpieczenia terminowe 4:27 Ubezpieczenie na życie i dożycie 5:39 Ubezpieczenie dożywotnie 6:36 Ubezpieczenie z funduszem kapitałowym 7:19 Umowa główna, a klauzule dodatkowe 8:35 Czy mogę mieć samą umowę główną lub same klauzule dodatkowe? 9:37 Czy można mieć kilka ubezpieczeń na życie? 10:33 Ile kosztuje ubezpieczenie na życie i co wpływa na jego cenę? 12:32 Stała i malejąca suma ubezpieczenia 14:09 Indeksacja 16:02 Co się stanie jeśli nie opłacę składki? 17:45 W jakim wieku mogę się ubezpieczyć? 18:36 Ubezpieczenie na życie, a choroby przewlekłe? 20:07 Karencje 20:04 Jak technicznie wygląda zawieranie ubezpieczeń na życie? 22:04 Kto dziedziczy w ubezpieczeniu na życie? 23:42 Wyłączenia w ubezpieczeniu na życie 25:04 Podsumowanie

Dlaczego warto mieć ubezpieczenie na życie?

Wyobraź sobie sytuację, w której nagle zabraknie Ciebie. Co wtedy z Twoimi bliskimi? Czy będą w stanie spłacić kredyt, utrzymać dom, zadbać o codzienne potrzeby?

Ubezpieczenie na życie to finansowe zabezpieczenie na wypadek najtrudniejszych scenariuszy. To sposób, by zapewnić swojej rodzinie stabilność i spokój – nawet w obliczu niespodziewanych wydarzeń. Dobrze dobrana polisa daje pewność, że w razie Twojej nieobecności najbliżsi nie zostaną sami z problemami finansowymi.

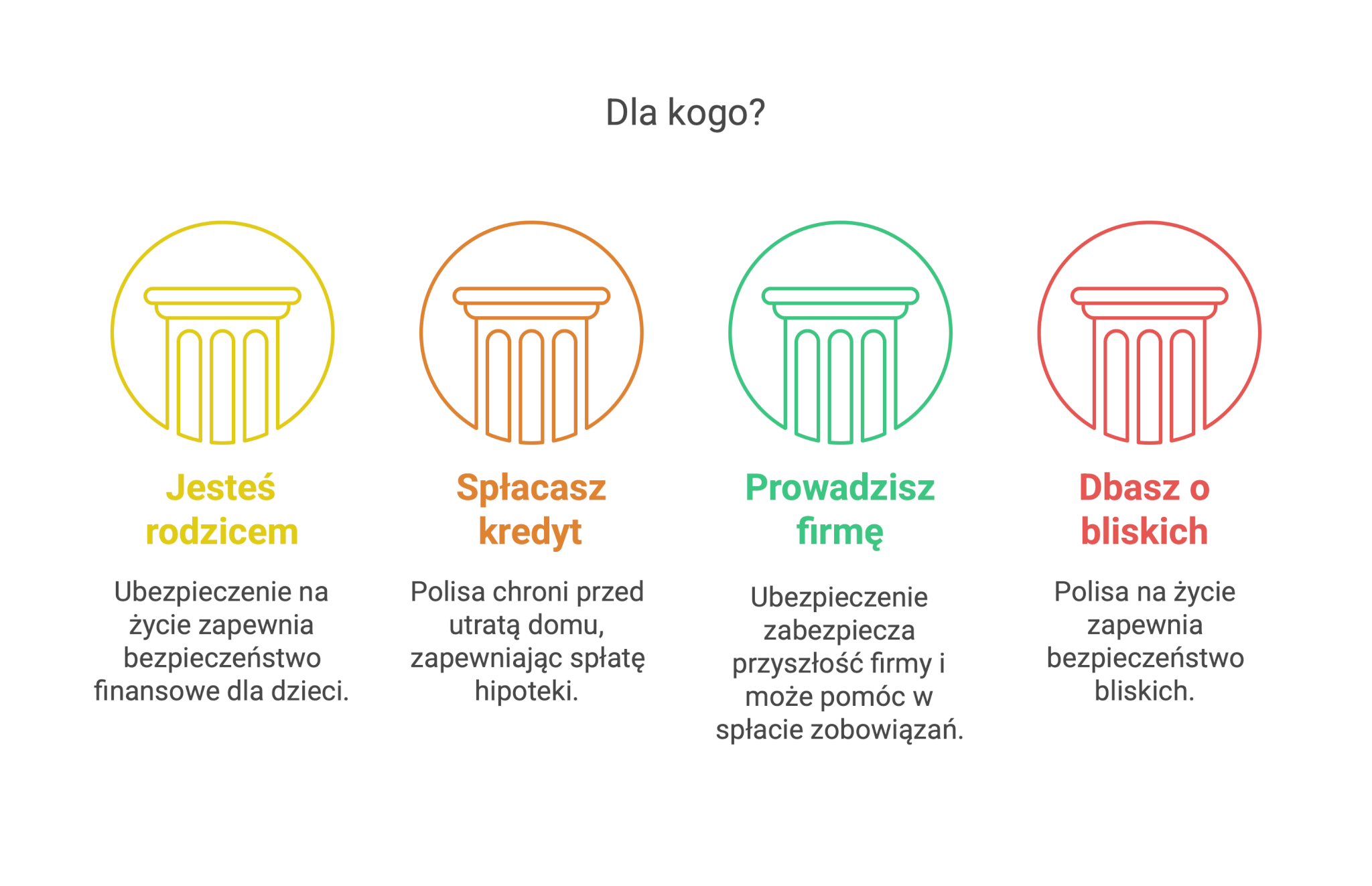

Dla kogo jest ubezpieczenie na życie?

Ubezpieczenie na życie to rozwiązanie dla każdego, kto chce zatroszczyć się o przyszłość swoich najbliższych. Szczególnie warto rozważyć je, jeśli:

Jesteś rodzicem

Chcesz mieć pewność, że Twoje dzieci będą miały dobry start w dorosłość – niezależnie od okoliczności? Polisa na życie zapewni im finansowe wsparcie, gdy najbardziej tego potrzebują.

Spłacasz kredyt hipoteczny

Zobowiązania finansowe, takie jak kredyt mieszkaniowy, nie znikają wraz z człowiekiem. Ubezpieczenie to sposób, by Twoi bliscy nie musieli martwić się o dach nad głową w najtrudniejszym momencie.

Prowadzisz własną firmę

Jako przedsiębiorca odpowiadasz nie tylko za siebie, ale i za swoich pracowników oraz zobowiązania firmowe. Dobrze dobrana polisa to element odpowiedzialnego zarządzania ryzykiem – także biznesowym.

Dbasz o swoich bliskich

Takie ubezpieczenie to po prostu kolejny świadomy krok w zarządzaniu finansami. Daje Ci kontrolę i pewność, że w każdej sytuacji ważne dla Ciebie osoby będą miały stabilne i natychmiastowe zabezpieczenie. Bez komplikacji i niedomówień – tak, jak tego chcesz.

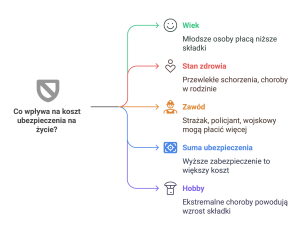

Co wpływa na cenę ubezpieczenia na życie?

Koszt polisy na życie zależy od kilku kluczowych czynników:

Wiek

Im młodsza osoba ubezpieczona, tym niższa składka – ryzyko wystąpienia zdarzenia ubezpieczeniowego jest bowiem mniejsze.

Stan zdrowia

Przewlekłe choroby, takie jak cukrzyca czy nadciśnienie, mogą wpłynąć na wysokość składki. To nie oznacza jednak, że ubezpieczenie jest poza zasięgiem – wiele ofert uwzględnia takie przypadki.

Wykonywany zawód

Praca w warunkach podwyższonego ryzyka (np. na wysokości, w służbach mundurowych) może oznaczać wyższą składkę.

Wysokość sumy ubezpieczenia

Im wyższa kwota świadczenia, którą chcesz zapewnić bliskim, tym większa składka.

Styl życia i hobby

Aktywności takie jak wspinaczka górska, nurkowanie czy sporty ekstremalne są brane pod uwagę przy kalkulacji ryzyka – i mogą podnieść cenę polisy.

Czym jest indeksacja ubezpieczenia?

Indeksacja to mechanizm, który chroni wartość Twojej polisy przed skutkami inflacji. Oznacza to, że suma ubezpieczenia rośnie wraz z kosztami życia, zachowując swoją realną wartość. To szczególnie ważne w przypadku długoterminowych polis.

Co jeśli nie będę mógł opłacać składek?

Zdarzają się różne sytuacje życiowe. W przypadku problemów finansowych ( w zależności od wariantu ubezpieczenia ) dostępne są rozwiązania takie jak:

obniżenie sumy ubezpieczenia,

wykorzystanie zgromadzonego kapitału na pokrycie składek,

rezygnacja z opcji dodatkowych,

tymczasowe zawieszenie płatności (w wybranych polisach).

Zamknięcie ubezpieczenia

Czy osoby z chorobami przewlekłymi mogą się ubezpieczyć?

Tak, w wielu przypadkach jest to możliwe. Przewlekłe schorzenia, jak cukrzyca czy nadciśnienie, nie przekreślają szansy na ochronę. Kluczowa jest szczerość przy wypełnianiu ankiety medycznej – zatajenie informacji może skutkować odmową wypłaty świadczenia.

Kto otrzyma świadczenie po śmierci ubezpieczonego?

To Ty wskazujesz osoby uposażone – mogą to być członkowie rodziny, przyjaciele, a nawet fundacje czy organizacje charytatywne. Świadczenie trafi bezpośrednio do nich, z pominięciem postępowania spadkowego. Chcesz dowiedzieć się więcej?

Kiedy ubezpieczyciel może odmówić wypłaty świadczenia?

W większości przypadków świadczenie jest wypłacane zgodnie z umową. Istnieją jednak sytuacje, które mogą stanowić podstawę do odmowy, takie jak:

samobójstwo w ciągu pierwszych dwóch lat trwania polisy,

zatajenie istotnych informacji medycznych,

śmierć w wyniku działań wojennych lub aktów terroru (jeśli wyłączone w OWU).

Podsumowanie

Ubezpieczenie na życie to nie tylko finansowa ochrona – to wyraz troski, odpowiedzialności i miłości do najbliższych. To inwestycja w spokój ducha, który trudno przecenić. Nie odkładaj decyzji na później – zadbaj o bezpieczeństwo swoich bliskich już dziś.

Jakie są różnice między ubezpieczeniem grupowym a indywidualnym? Ubezpieczenia grupowe (np. oferowane przez pracodawcę) są zwykle tańsze, ale mniej elastyczne. Ubezpieczenie indywidualne pozwala dopasować ochronę do własnych potrzeb, oferując szerszy zakres i wyższe sumy ubezpieczenia. Zapewnia też gwarancję ochrony na określony czas, czego nie ma w przypadku ubezpieczenia grupowego kiedy np. zmieniamy pracę lub z uwagi na stan zdrowia przestajemy pracować – jednocześnie przestajemy być ubezpieczonymi.

Czy ubezpieczenie na życie obejmuje choroby nowotworowe? Tak – najczęściej w ramach umów dodatkowych (np. „poważne zachorowanie”). Zakres zależy od konkretnej polisy, dlatego warto omówić to z doradcą.

Jak wygląda proces zgłaszania roszczenia? Po śmierci ubezpieczonego, uposażeni składają wniosek do towarzystwa ubezpieczeniowego, dołączając akt zgonu i inne wymagane dokumenty. Pomocna w tej sytuacji może być tzw. czerwona teczka – zobacz więcej tutaj.

Czy polisa działa za granicą? Tak, polisa na życie działa na całym świecie. Wyłączenia mogą dotyczyć dodatkowych elementów ubezpieczenia, np. Assistance medyczny, który będzie działał tylko na terenie Polski.

Czy mogę odstąpić od umowy ubezpieczenia? Tak – zgodnie z prawem, masz 30 dni na odstąpienie od umowy (lub 7 dni, jeśli umowę zawarto jako przedsiębiorca). Szczegóły znajdziesz w dokumentach polisy. Dodatkowo zawsze możesz zrezygnować z ubezpieczenia. Nie zawsze warto, nie zawsze to najlepszy wybór.

Czy są ubezpieczenia dla osób uprawiających sporty ekstremalne? Tak, istnieją oferty dla osób aktywnych fizycznie – także tych, które uprawiają sporty wysokiego ryzyka. Trzeba jednak liczyć się z wyższą składką i szczególnymi warunkami.

Powyższe zgody możecie Państwo cofnąć w każdym momencie, bez podania przyczyny. W tym celu prosimy o kontakt z Administratorem wskazanym w klauzuli informacyjnej. Jednocześnie informujemy, że wycofanie zgody nie wpływa na zgodność z prawem przetwarzania, które miało miejsce przed wycofaniem zgody.